目次

金融庁、日本人の老後について驚きの発表

先日、金融庁が行った発表が非常に大きなインパクトを与えています。

老後の生活資金、高齢者夫婦無職の世帯では30年間で2000万円不足するという試算を発表しています。

[blogcard url=”https://www.sankei.com/politics/news/190610/plt1906100029-n1.html”]

つまり、現役世代のうちに2000万円以上貯金をし、生活費を取り崩していかないと生活できないということです。

退職後、収入を年金収入に依存するようになった場合、高齢夫婦世帯の平均的な毎月の赤字額は5万円。つまり毎月5万円を貯蓄から切り崩さなければ生活できず、30年で約2000万円貯蓄が必要だと、要はそういった試算です。

2000万円、途方もない数字です。

これ、逆に言えばいま貯蓄がない人は、35歳から65歳定年までの間に毎月5万円ペースで貯蓄を蓄えていないと2000万円には届かないということですよね。

そんなにお金を貯められるかいな。

いや、この数字にはまだまだ仕掛けがあるんです。

生活資金以外に、「介護にかかるお金」が含まれていない。

2000万円で驚いていてはいけないんです。実はもっとかかるんです。

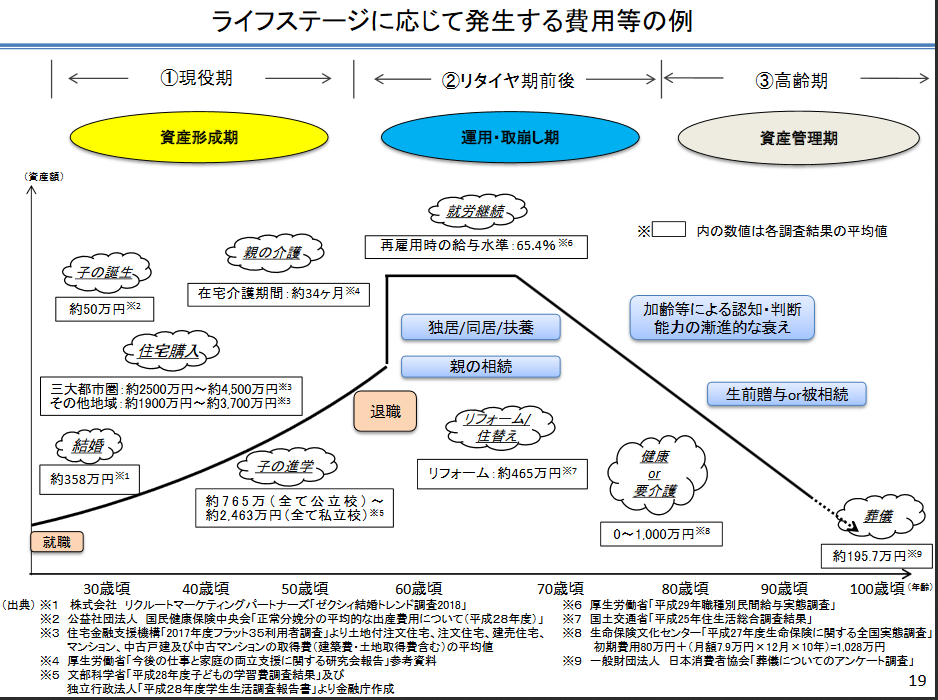

ライフステージに応じて発生する費用、というものもあり、そこで注目しなければいけないのは介護に関するものです。

これは金融庁が発表した報告書の資料に掲載されていたものです。

金融審議会市場ワーキング・グループ「高齢社会における資産形成・管理」報告書参考資料(案)

[blogcard url=”https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190522/02.pdf”]

介護の費用は最大1000万円。

リフォームにかかる費用は465万円。

2000万円以外にプラス1500万円かかる。老後に必要なお金は3500万円。

はい、詰んだ。

介護費用の内訳としては、初期費用80万円+(月額7.9万円×12か月×10年)=1,028万円というものです。

10年間介護付き有料老人ホームに入るつもりならまあわからないでもない数字ですが・・・。

在宅で介護をしている場合に果たして毎月7.9万円必要になるかというと、今はそこまで支出していると感じる人は少ないんじゃないでしょうか。デイサービスやショートステイ中の食費などは生活費ですから、介護の費用としてかかるお金に関しては介護保険の限度額内でまかなうものと想定すれば7.9万円は在宅では考えにくいですよね。要介護5で負担限度額内ギリギリでサービスを利用したとして自己負担分は3.6万円(地域加算によって若干異なりますが)です。

リフォームにかかる費用についても、これは介護のためのリフォーム・住宅改修だとしたら465万円かかるかというと、ちょっと疑問ですよね。

介護の費用や住宅改修にかかる費用について、損保ジャパンが発表した介護費用に関するアンケートをもとにした記事も先日書きましたのであわせてご覧ください。

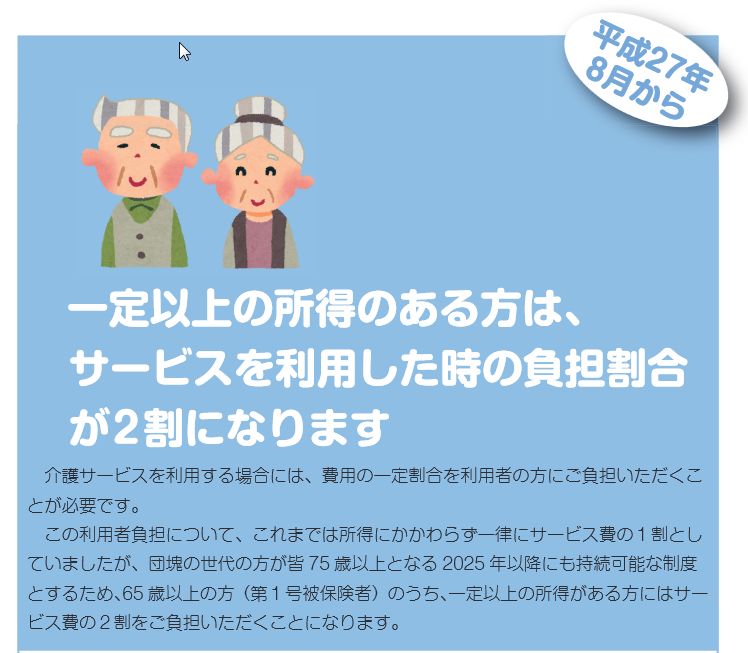

最大のリスクは自己負担割合の引き上げ

ただ、注意しなければいけないのは負担割合ですよね。

現在は介護保険サービスを利用している利用者の大半(およそ9割)の人は自己負担割合1割でサービス利用しています。

今後、負担割合を引き上げ、原則2割、原則3割となると話は変わってきますよね。つまり、サービスの利用状況は変わらないのに、自己負担が倍もしくは3倍になる。ヤクザみたいな制度ですね。

介護に1000万円かからないようにするためには、在宅で暮らす期間を長くすることですね。そして、ケアマネジャーさんに毎月どのくらいのお金であれば介護に出費できるかをはっきり伝えるようにしましょう。

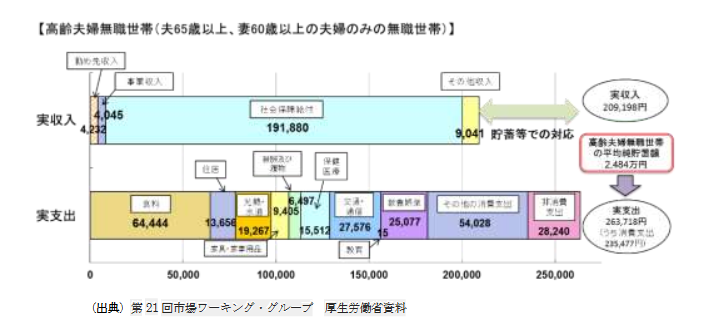

平均的な生活とは何か

ついでに、老後2000万円が必要になる高齢者夫婦の生活とはどんなものか、金融庁の発表した資料【金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」】をちょっと見てみましょう。

[blogcard url=”https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf”]

食料費が64,444円、住居費が13,656円、水道光熱費が19,267円・・・と書かれています。

平均的な高齢者世帯でじゃあ、教育娯楽に毎月2万5000円、その他の消費支出5万4000円、何に使うのか。あまりイメージできないですよね。

非現実的な数字ではないと思いますが、元気なうちには娯楽などに使うお金もわかりますが、95歳になってから旅行やゴルフのようにお金を使う趣味などを楽しめるかといったら、そうでもないでしょう。30年という期間も長すぎますし、平均という尺度では測れないですよね。

たとえば、旅行好きのAさんBさん夫婦の生活イメージとか、糖尿病で70歳から通院を始めたXさんと75歳までプールに週2回通うYさんの夫婦の生活イメージとか、そんなものを示してみるべきなんでしょうけれどね。

もちろん貯蓄は大事。貯蓄体質を。

とは言うものの、やはり老後の生活のためには貯蓄は大事ですし、資産を運用していくことも大事です。

お金の流れを見えるようにし、貯蓄をしていく生活スタイルを作ることが老後の生活資金・介護資金を作るために必要ですよね。

0 Comments

1 Pingback