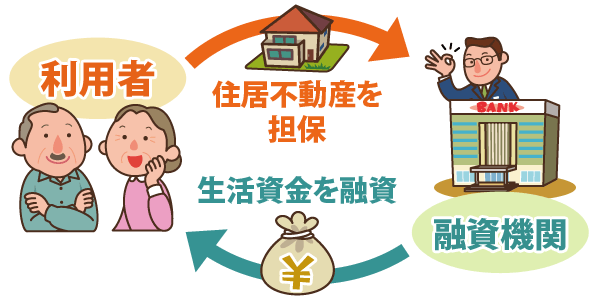

http://s.token.co.jp/estate/marutoku/estate/myhome/reverse.shtml 最近、耳にする機会が増えてきた方もいるかもしれません。 リバースモーゲージとは、簡単に言う […]

Month9月 2014

介護保険の改正により、所得の上位2割の対象者はサービス利用に伴う自己負担が1割ではなく、2割になります。 1割から2割と簡単に言いますが、介護サービスの利用費が倍になるということです。 その特徴や基準について週刊ダイヤモ […]

© 2024 介護のお金ドットコム:介護の費用まるわかり

Theme by Anders Norén — Up ↑