損害保険ジャパン日本興亜が、親の介護費用を補償する保険を開発し、10月から販売することが12日、分かった。本人が要介護状態になることに備える保険はこれまでもあったが、親の介護に子供が備える保険は業界で初めてという。高齢化が進み年間約10万人が親の介護を理由に離職や転職を余儀なくされている中、新たなセーフティーネットとして注目を集めそうだ。

同社によると、介護が必要な人の約半数は、その介護費用を子供が負担しているという調査もあることから商品化。保険に加入しておくことで、巨額の介護費用を負担しきれず、自ら介護するために仕事を辞める必要がなくなるほか、企業も貴重な人材を失うリスクが低減できる。企業が保険料の一部を負担し福利厚生として活用することも想定しており、初年度は約5億円の保険料収入を目指す。

保険は同社と契約した企業・団体を通じ従業員が任意で加入する。親が要介護申請をしておらず80歳未満であることが加入の条件。親が70歳で1千万円の補償が受けられる保険の場合、掛け金は月額5千~1万円程度の見込み。補償額は300万~1千万円までの4段階から選べる。介護保険の上限を超える自己負担分を実費で補填(ほてん)する仕組み。

損保ジャパンがこのような保険を発表しています。

この保険についての情報は損保ジャパンのホームページ上でも掲載されています。

【業界初】介護離職を防止する保険『親子のちから』の販売開始~介護サービスと保険の一体提供~(PDF)

【業界初】介護離職を防止する保険『親子のちから』の販売開始

~介護サービスと保険の一体提供~

損害保険ジャパン日本興亜株式会社(社長:西澤 敬二、以下「損保ジャパン日本興亜」)は、

親を介護する子が負担する介護費用を補償する業界初の保険『親子のちから』の販売を、2018年10月1日から開始します。1.商品開発の背景

近年、要介護(要支援)認定者が640万人を超え、子が親を介護するケースが増加しています。

これに伴い、親の介護による離職者が年間10万人に達しており、離職した本人の経済的負担や雇用していた企業の損失が大きな課題となっています。

損保ジャパン日本興亜は、この課題を解決するため、親を介護しながら働く子(勤労者)の「仕事と介護の両立」を支援できる業界初の保険『親子のちから』を開発しました。加入者となる子(勤労者)が介護サービスを円滑に利用でき、同時に子が負担する親の介護費用を補償する、介護サービスと保険の一体提供を実現した商品です。2.商品概要

(1)契約方式

・企業等を契約者とし、企業等の構成員(補償対象者の子)が任意に加入する団体保険です。

・加入者の親または加入者の配偶者の親から、補償対象者を指定して加入いただきます。

(2)販売開始時期

2018年10月1日保険始期契約から

(3)補償内容

・補償対象者(親)が所定の要介護状態となり、その介護のために加入者(子)が負担した介護費用(実費)を補償します。

(4)保険料

団体規模(加入者数)等の契約条件に応じた保険料でご加入いただけます。

(例)補償対象者(親)の年齢65才~69才、加入者数1000人以上(団体割引20%)

保険金額 300万円 月払保険料 2,000円

保険金額 500万円 月払保険料 3,050円

保険金額 1000万円 月払保険料 4,920円3.『親子のちから』の特長

(1)提携事業者への介護費用直接支払【業界初】

・加入者が提携事業者の直接支払の対象となるサービスを利用した場合、損保ジャパン日本興亜から提携事業者に介護費用を直接お支払いすることができます。これにより、加入者の一時的な介護費用負担や保険金請求のお手間を軽減し、円滑な介護サービスのご利用を実現します。

(2)幅広い要介護状態を補償

・公的介護保険制度の要介護2~5

・公的介護保険制度の要介護1かつ認知症高齢者の日常生活自立度II以上

(3)仕事と介護の両立を支援する多様な介護費用をカバー

・介護認定の度合いに関わらず、親の介護にかかった以下の費用をお支払いします。

①公的介護保険制度の自己負担、回数や時間を上乗せ利用した場合の費用

②家事代行サービス利用費用

③安否確認サービス利用費用

④配食サービス利用費用

⑤住宅改修費用

⑥有料老人ホーム等入居費用

(4)加入者および補償対象者をサポートする付帯サービス

・認知機能低下予防、介護負担軽減のための情報を提供するWEBサービスを、加入者および補償対象者にご提供します。4.今後の展開

高齢化の進展により、介護離職者は今後も増えていくことが予想されています。

損保ジャパン日本興亜は、

「世界に誇れる豊かな長寿国日本」の実現に向けて介護事業に取り組む

SOMPOホールディングスグループの中核企業として、今後も介護に関するお客さまの安心・安全・

健康に資する商品・サービスをご提供していくことで、介護離職ゼロの実現に貢献していきます。以上

ということで、子供が民間介護保険の加入者となり、親に介護が必要になったときにはその費用が保険で支払われるというものです。

親の介護費用を補償 離職予防へ損保ジャパンが新保険https://t.co/yueb4cTMxa

— 産経ニュース (@Sankei_news) 2018年5月12日

画期的な保険、と思われますが、個人的にはこの保険への加入をお勧めしません。

その理由をいくつかご紹介したいと思います。

目次

介護保険の負担限度額の上限を超える費用は発生するのか

介護保険の上限を超える自己負担って、実際はケアマネジャーが管理して保険の枠内に収めるよう調整しますので、基本的にこれが発生するというのはあまりありません。

そして、介護保険の限度額枠内でも自己負担が大きくなる場合は、所得によって限度額は異なりますが高額介護サービス費の適用を受けることで

自己負担を軽減することもできます。

この保険の適用を受けるためには、負担限度額内のサービスは1~3割負担(平成30年8月以降は所得により自己負担割合が3割になります)で利用しなければいけないので、

その限度額内でのサービス利用費用の自己負担は当然支払わなければいけないので、あえて必要のないサービスを利用するということはないと思われます。

と考えると、この保険に加入することの最大のメリットである負担上限額を超えたサービス利用の費用というもの自体が発生しない可能性が高い、と思われます。

(追記)コメントで指摘があったので、追記します。

支給限度額を超えるサービスを利用している人も増えているという指摘でしたが、実際はどうでしょうか。

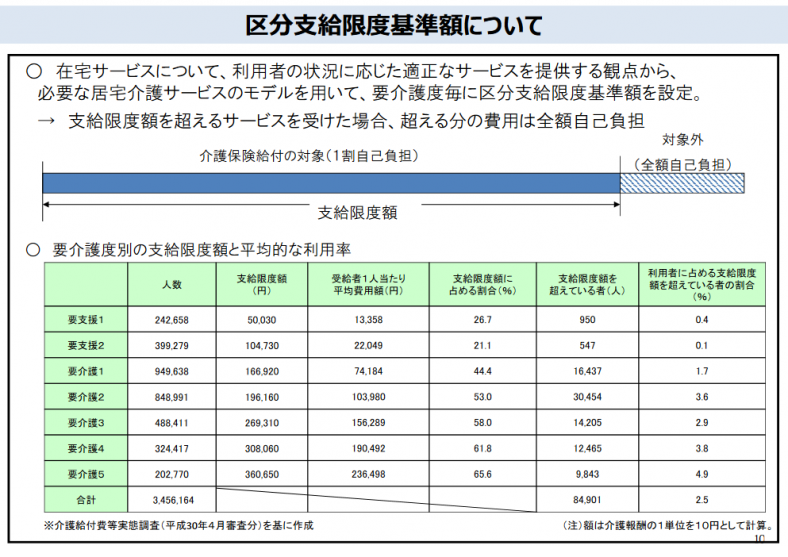

これは介護報酬改定時の資料として平成30年4月の介護給付費等実態調査のデータをもとに作られた区分支給限度基準額とその超過状況などを示したデータです。

調査が行われた月に支給限度額を超えている人は84,901人。利用者全体に占める割合としては2.5%です。

増えているといっても2.5%です。要介護3~5でも2.9%、3.8%、4.9%となっています。月によってもばらつきはあると思いますが、区分支給限度基準額を超過することはあまりないといっても差し支えない数字ではないでしょうか。(追記:令和元年9月7日)

有料老人ホームの入居費用を保険で。その入居先は・・・?

となると、一番大きいのは有料老人ホーム等入居費用の部分ですが、

SOMPOジャパンといえば、悪評の高かったワタミの有料老人ホームを一手に買い受けています。

さらに、

同じく有料老人ホーム運営会社のメッセージも買収をしていますが、

このメッセージといえばアミーユというブランドで有料老人ホームを展開していました。

職員が3人の利用者を続けざまに転落死させたあの有料老人ホームアミーユS川崎幸町も

もちろんSOMPOグループの有料老人ホーム「介護付きホームそんぽの家 川崎幸町」として

SOMPOジャパン子会社のSOMPOケアが運営しています。

ということで、この有料老人ホームの入居費用は、

有料老人ホームを数多く運営しているSOMPOグループだからできることなのですが、

SONPOグループ以外の施設が利用できないいわゆる「囲い込み」であると思われます。

施設に入るのは自分ではないから、

サービスの質などにはあまりこだわらないという家族も多いかもしれません。

そこに入居する側(親)と保険を払っている加入者側(子)との間でトラブルになることも予想されます。

保険加入期間はどのくらい

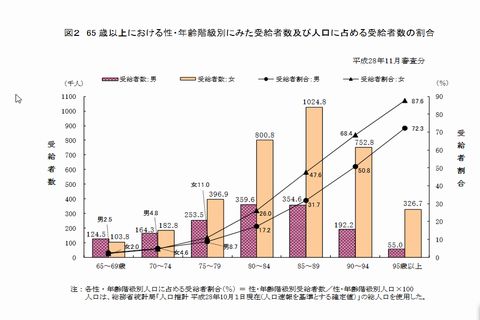

さらに、加入対象となる親の条件が80歳未満で介護保険を申請していないことということですが、

介護保険サービスの受給者の割合を見ると、

85~89歳の年齢層でも、介護保険サービスを利用している割合は男性31.7%、女性47.6%とまだ半数以下です。

つまり、90歳以上にならないと介護サービスを受給しない人が半数以上いるわけですので、親の年齢79歳で加入したとしても、およそ半数の方は最長10年は保険適用を受けずにこの保険を支払い続ける期間を経なければいけないことになります。

あまり安易にこの保険に加入することをお勧めできないなというのが正直な感想です。

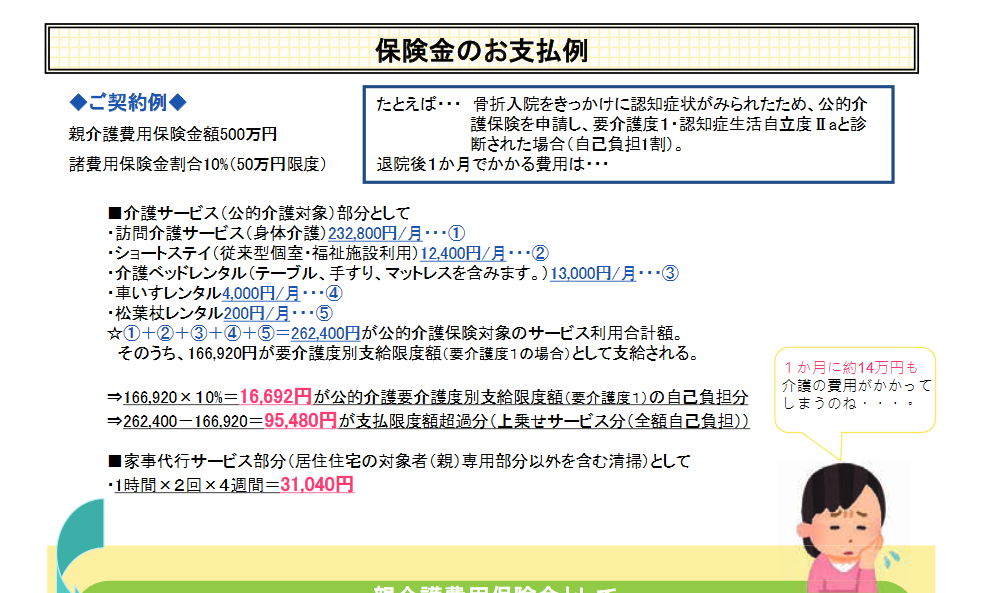

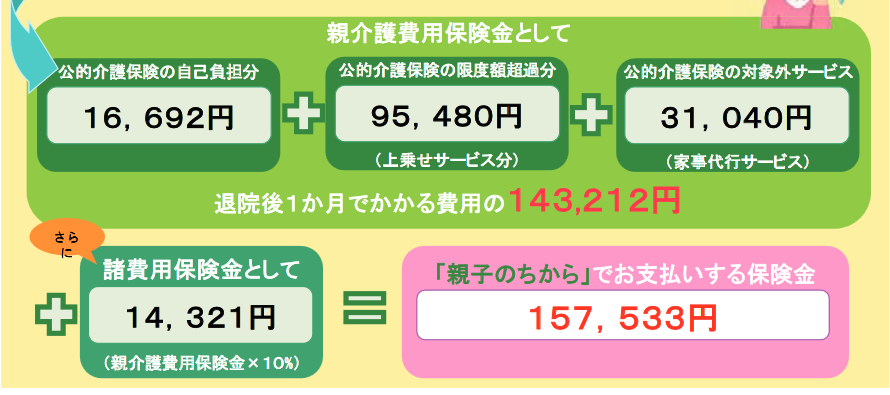

勧誘パンフレット、本当にこんなに費用負担がかかるのか?

団体向けにパンフレットなどを作成しているようなのですが、その支払い例などを見ても、ちょっと現実離れしています。

要介護1ですが、訪問介護(身体介護)を232,800円分利用しています。まずこれだけ目の離せない状態なのであればなぜ区分変更しなかったのか。身体介護だけでなく、日中独居なのであれば身体生活にすべきではないのか。介護1だったら例外給付にしないで、福祉用具業者が格安で貸し出してくれている軽度者用の自費ベッドじゃだめなのか。ぶっちゃけデイサービスとか小規模多機能じゃだめなのか。言いたいことは山ほどある。

これで保険外自己負担95,480円のプランです、どうぞ、なんて言うケアマネどうかしてます。負担できる範囲でサービス計画をマネジメントするのがケアマネの仕事です。

って、かかりませんよ。普通。

これだけの保険外の自己負担が出るケースが通常だったら、そもそもケアマネなんて必要ありませんよね。

こういったケースがあったとしてもあくまで極稀なレアケースです。

このパンフレットだけでなく、ほかの団体のパンフレットも同じ想定で書かれています(若干ヘルパーの利用費用が異なりますが)。

過度に不安を煽るパンフレット、ちょっとどうかと思います。

損保ジャパンの保険「親子のちから」に加入をお勧めできない理由まとめ

以下、簡単にまとめます。

- 介護保険の自己負担上限額を超過することはほとんどない。

- 施設入居を希望しても、入居する施設を選べなくなる。

- 入居施設の評判は世間的にはあまりよくない。

- 80歳未満から支払うことになると介護が必要になるまでの期間はかなり長い。

以上の理由から、あまりお勧めできないのではないかと考えています。

この手の商品はたぶん今後もたくさん出てくるのでしょうが、

きちんと相談しながら、まずは公的な介護保険で補える部分や自己負担の軽減などの制度についての知識を持つようにすることが大事ですね。

2019年1月5日 at 4:03 PM

最近の傾向からは一概に勧めないとする意見は疑問に思います。

確かに介護保険の自己負担上限額を超過することはほとんどないが、超えている方の割合(人数だけでなく)は増加傾向です。意外にも要介護3での超過が増えています。

>施設入居を希望しても、入居する施設を選べなくなる。これはあるかもしれません。

>入居施設の評判は世間的にはあまりよくない。

前の運営会社の話を引き合いに出すのは強引かと。処遇改善に積極的なようですね。

>80歳未満から支払うことになると介護が必要になるまでの期間はかなり長い。

確率論なのでなんとも言えないのですが、女性は約半数。結構な確率です。しかも、長寿は要介護リスク大です。

2019年7月16日 at 11:02 PM

追記しました。

理学療法士さんありがとうございます。

長寿は要介護リスクで間違いありません。今後も長寿化は進んでいくでしょうし。問題は保険として支払い続ける価値がある商品かどうかという部分ですが。

やはりこれだけの保険外自己負担が出るケースはレアケースだと思っています。

保険外のサービス利用しても保険でタダになるからいくらでもサービスを使える、というのは介護の人手も足りない状況が深刻であるのに、それが介護サービスの正しい姿かというと疑問に思います。

理学療法士協会も団体保険で採用されているようですね。

http://www.japanpt.or.jp/upload/japanpt/obj/files/members/grouphokenHP.pdf