民間の損害保険会社などが行う介護保険があります。

公的介護保険だけでは、介護にかかるお金が不足することを見越して

民間の介護保険に加入する方も増えています。

ただ、民間の介護保険では、

要介護認定の結果で基準を満たした場合に、一時金や毎月の保障額が支払われるようになります。

たとえば、ソニー生命の介護保険では支給開始となる要介護度を要介護2に設定しており、

要介護1や要支援の認定では保障を受けることができません。

こういった民間介護保険に加入することで、

介護が必要になった時、老後に使える金額を蓄えておくことができます。

では、どんな方が民間の介護保険を利用するべきなのでしょうか。

3つのポイントにわけて説明したいと思います。

まず、考えなくてはいけないのが、これ。

目次

介護が必要になった時、どんな生活を望むかです。

可能な限り自宅で暮らすのか、比較的元気なうちから有料老人ホームなどに暮らすのか、

一人暮らしか、介護が必要になった時に手伝ってくれる親族などはいるのか、

といった、介護生活のライフスタイルのイメージを持っておくことが必要です。

たとえば、妻や子供世帯と同居で、自宅で暮らし続けたいと考えているのであれば、

公的介護保険でサービスを利用しながら、生活を続けることができます。

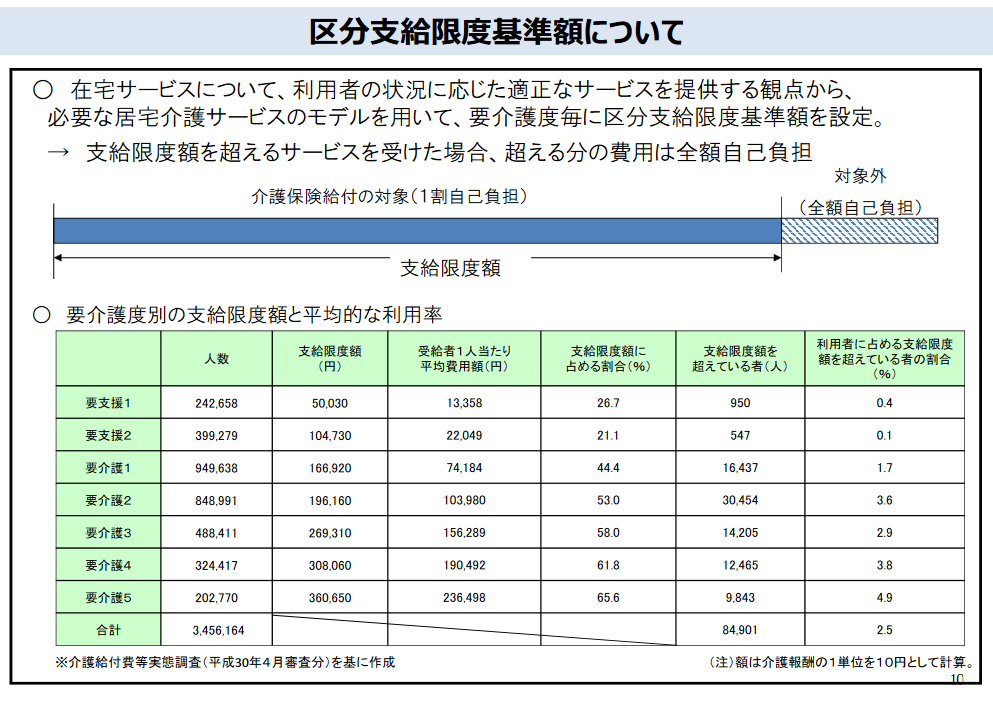

要介護5であれば、およそ35万円分のサービスを一割負担で利用することができますので、

これを越えない限りは介護での費用がバカ高くなるということはありません。

受診や入院などの医療費がかかる場合もありますが、高額医療の申請を行うなどして、

自己負担を減らしていくこともできます。

自宅での生活を望み、それを受け入れてくれる家族がいるのであれば、

実は民間介護保険は必要ない場合も多いと思われます。

ただ、有料老人ホームなどの施設で生活するのであれば、

毎月20万円以上といった金額が必要になったりしますので、

それを考慮して、民間介護保険に加入しておくこともひとつの方法です。

次に頭に入れておかなければいけないのが、こちら。

受け取りのタイプの違いです。

大きく分けて、一時金タイプと年金タイプとがあります。

一時金タイプについては死亡一時金と同じ考えで、

死亡という保険事故が発生する場合に支払われるのが、

介護保険では要介護状態になるということが保険事故に該当します。

年金タイプのものは、要介護状態になるという保険事故が発生して以降、

毎月一定の金額が支払われるというタイプのものです。

たとえば、介護が必要になった時に、介護付有料老人ホームへの入居を考えている場合を想定します。

有料老人ホームには入居一時金が高額な場合があったり、

入居一時金の支払い金額を多くすることで、月額の支払いを抑えることができます。

入居一時金を支払うのに、年金方式よりも、要介護状態になったことによる一時金で受け取る方が、

まとまった金額が手に入るので、それを入居一時金に充てることができるようになり、

生活の場の選択肢が増えることになります。

保険で支払いまでに要する日数などを確認しておくことをお忘れなく。

年金方式の場合は、掛け捨てになりますので、毎月の支払いが少なくなる傾向があります。

施設などでの月額の支払いに充てることができます。

注意しなければいけないのが、年金方式の場合は、要介護状態にならないと支給を受けることができないということで、

要介護認定で支給開始の介護度に達することなく亡くなってしまうなど、

保険金を受け取ることができない場合もあります。

その分、毎月支払う保険料は少なくなります。

一時金タイプであれば、要介護状態になることなく死亡した場合、死亡一時金として家族が受け取ることができることが多いようですが、

年金タイプであれば、要介護状態にならなかった場合、保険金を受け取れないということもあります。

どちらのタイプを選ぶかは、特にご注意ください。

注意しなければいけないこと、3つめのポイントは、こちら。

受け取る条件となる要介護状態の違いです。

すでに書いた通り、保険会社各社で、公的介護保険の認定区分が要介護2以上、要介護3以上といった形で、

支給開始をする条件となる要介護状態を決めています。

特約に加入することで、要介護3からの支給開始を、要介護2から支給開始にできるといったものもあります。

そのため、要介護認定の調査でどの要介護度になるかは非常に重要になってきます。

支給が受けるために、要介護2以上を目指して何度も介護保険の認定区分変更を申請するような場合もあるようです。

ただ、介護保険の認定も、2009年から基準がかなり厳しくなっていることから、

支給を受けるまでの壁もかなり高くなっていることや、

今後も認定の基準が厳しくなることも想定されます。

支給開始される要介護度がどのような状態になった場合に得られる要介護度なのかを確認しておくことをお勧めします。

公的介護保険の認定基準と連動させずに、

保険会社独自で要介護状態の基準を定めている場合もあります(アフラックの介護マスターなど)。

以上、チェックしておきたいポイントを説明しました。

月々の支払いもかなり高額になりますので、

現在の生活にある程度ゆとりがある場合に、老後生活の貯蓄としてどのように生かすかの選択肢のひとつとして考えることをお勧めします。

0 Comments

2 Pingbacks