年末です。 介護サービスを利用している人は、今利用しているサービスが医療費控除などの対象になるか、確認しておきましょう。 申請できるサービスがあるのであれば、 もらい忘れている領収証がないかどうか、今年のうちに確認してお […]

Page 7 of 23

介護保険は保険料を支払っている人が保険事故が発生(介護保険の場合は要介護・要支援状態になること)することで、 サービス利用に応じた給付を受けられるという仕組みです。 ただ、保険料を滞納していた場合など、いったんサービスの […]

みなさんご存知の通り、 介護保険制度は40歳以上の被保険者による保険料と税金とから拠出された財源をもとに運用されています。 この保険料は介護保険の報酬改定に合わせて3年ごとの計画をもとに策定されています。 今回、保険料が […]

介護の心配事、1位は「お金」 – 老後資金の目標金額は●●●●万円 アイリックコーポレーションが運営する保険ショップ「保険クリニック」は11月7日、老後の準備についてのアンケート結果を発表した。同調査は10月 […]

介護保険のサービス利用に伴い、介護保険サービス料金以外にも食費や居住費などの費用が加わると、 利用者負担が大きくなり、生計が困難になるなど、経済的に大きな問題を抱える場合があります。 そこで、社会福祉法人はその社会的責務 […]

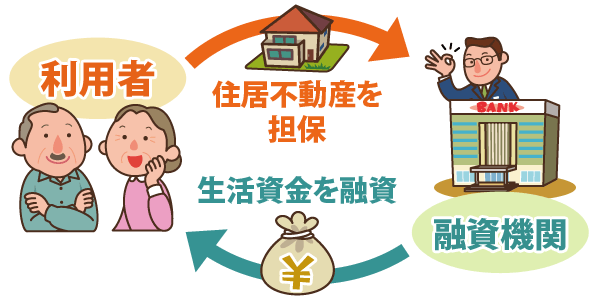

http://s.token.co.jp/estate/marutoku/estate/myhome/reverse.shtml 最近、耳にする機会が増えてきた方もいるかもしれません。 リバースモーゲージとは、簡単に言う […]

© 2025 介護のお金ドットコム:介護の費用まるわかり

Theme by Anders Norén — Up ↑