目次

認知症保険に注目が集まる

認知症と診断されたときに一時金や年金を受け取れる「認知症保険」が、近年相次いで販売され、売り上げを伸ばしている。認知症の患者は身体的には問題がないケースが多く、介護サービスを十分使えなかったり、徘徊(はいかい)に備え見守りが必要だったりと費用がかさみやすいことが要因だ。当初は認知症になったときに備える保険だったが、10月から発症後でも家族が加入できる保険が登場。他人にけがをさせたり電車の運行を止めたりしたときに保険金が出るなど、補償内容も広がっている。

認知症保険は、二〇一六年三月に太陽生命(東京)が売り出したのが始まり。二十~八十五歳が加入でき、認知症と診断されたら最大三百万円の一時金が受け取れる。これまで約四十万件の契約があり、同社広報課の担当者は「予想を超える反響。特に六十歳以上の契約が多い」と話す。同年四月には、朝日生命(東京)も、認知症になったら一時金か年金が支給される保険を発売している。

(中略)

ただ、加入するかどうかは十分な検討が必要だ。認知症保険に詳しいファイナンシャルプランナーの内藤真弓さん(62)=東京=は「線路に立ち入ってしまう恐れがある場合は保険があると安心につながるが、だれもが徘徊するわけではない。どんな症状なのかを見極めたうえで、加入するかどうかを考えてほしい」と呼び掛ける。

将来に備える保険でも「数十年にわたって保険料を払う代わりに、その間に貯蓄でためる方法もある。補償が手厚い分、保険料は割高になるので、メリットとデメリットをよく検討してほしい」と話した。

この記事の中でもJR東海道線の電車にはねられて死亡した認知症男性のニュースが記載されています。

電車の運行に支障が出たとして、JR東海が介護していた家族を相手に損害賠償を求める裁判を行ったのですが、

まだ記憶されている方も多いかと思います。

結果、JR東海の訴えは退けられたものの、認知症高齢者を抱える家族のリスクというものは非常に大きなものであることを認識させるに十分な事件でした。

認知症保険を初めて売り出したのが太陽生命(2016年)でした。

それに続き、

セントプラス

損保ジャパン日本興亜ひまわり生命

リボン

朝日生命

さまざまな保険会社がこの認知症保険に参入しています。

今後、大手生命保険会社の第一生命でも認知症保険をスタートするということで、

ますます注目が集まります。

各社の認知症保険の特徴について

民間各社で提供している認知症保険の特徴をまとめてみました。

| 保険会社 | 商品名 | 保険期間 | 支払われ方 | 給付の条件 | 加入条件 |

|---|---|---|---|---|---|

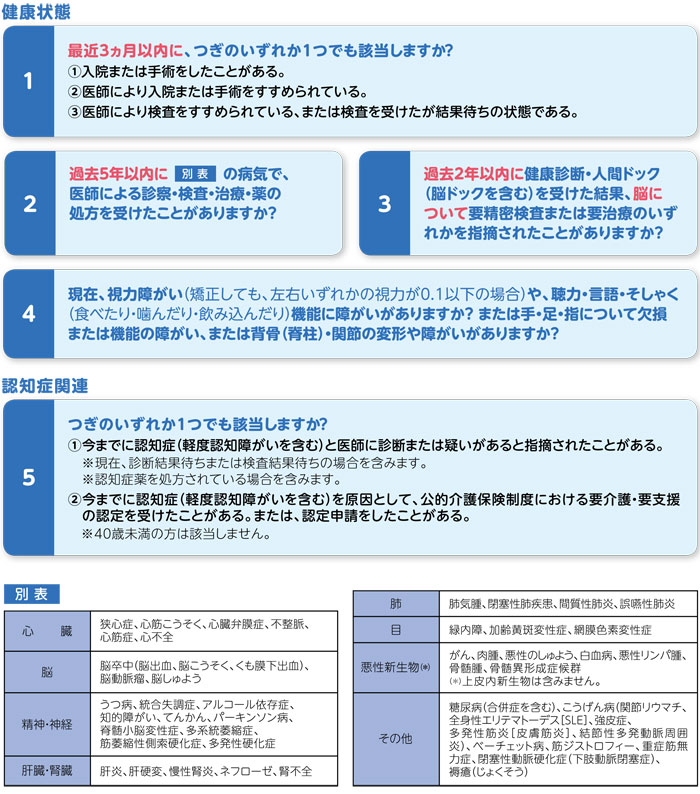

| 太陽生命 | ひまわり認知症治療保険 | 終身 | 一時金 | 生まれて初めて器質性認知症に該当し、かつ、意識障害のない状態において所定の見当識障害があると診断確定され、その状態が180日継続したとき | 5つの告知項目に該当しない場合 (以下の図参照) |

| 朝日生命 | あんしん介護認知症保険 | 終身または定期 | 年金または一時金 | 要介護1以上もしくは所定の認知症(日常生活自立度判定基準ランクⅢ以上と判定) | 標準体 |

| 損保ジャパン日本興亜ひまわり生命 | リンククロス 笑顔をまもる認知症保険 | 終身 | 一時金 | 初めて軽度認知障害・認知症と医師により診断確定されたとき | お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引き受けできない場合や保障内容を制限させていただく場合があります |

| リボン少額短期保険株式会社 | リボン認知症保険 | 定期 | 一時金 | 認知症によるトラブル・損害賠償が必要な場合など | 認知症になってから加入可能 |

| セント・プラス | 認知症のささえ | 終身 | 一時金 | 生まれて初めて器質性認知症に該当し、意識障害がない状態において見当識障害があると診断され、その状態が90日継続した場合 | 要介護認定を受けていても加入可能 |

加入条件については各社でそれぞれ特徴があり、

たとえば、太陽生命に関してはかなり細かく条件を設定しています。

そもそも認知症治療保険という保険ですが、

認知症を治療するというのはどうでしょう。

認知症は発症を遅らせることや進行を遅らせることができても、

水頭症などの外傷性の器質的な認知症でない限りは治療ということはできないと考えるのが自然です。

認知症保険の一時金、そもそも必要なのか

がん保険との違いとして考えなければいけないこととして、

がんであれば早期の治療が必要になり、

入院・手術なども含めて高額な医療が必要になる場合もあります。

場合によっては保険外の治療を選択することもあり、

そういった治療も補償内容に含まれる保険のメリットは大きいものと思われます。

ただ、認知症保険はがん保険とは違います。

認知症を発症したからといって、先に紹介した水頭症などの場合を除けば手術をするわけではなく、

医療としては内服のみで対応する場合が多いです。

介護保険を利用してデイサービスを利用するなどして自宅から離れる時間を作ったりするなど、

基本的には公的な保険サービスで対応することになりますので、

認知症と診断された時点で一時的な費用が必要になるというわけではありません。

もちろん、誰もが認知症を発症するわけではないのですから、その点も考慮した方がいいと思います。

一時金の給付条件として日常生活自立度がⅢ以上という保険もありましたが、

これはかなり重度に進行した認知症の状態ですので、給付条件も良くご確認していただくことをお勧めします。

認知症保険で保険金を毎月支払い続けることで

一時金を受け取るメリットよりも、

その分を貯蓄に回す方が効果的ではないかというのが個人的な考えです。

認知症保険で何を補償するか

逆に、リボン認知症保険のように、認知症になった後からでも加入し、

近隣トラブルが起きた時など、損害補償などに使う保険もありますので、

こういったことに備える定額の保険というのはメリットがあるかもしれません。

同じ認知症でも、活動的になられる方と、陰性になられる方といます。

その方の特性によっても必要になる補償内容も考えるといいのではないでしょうか。

いずれにしても、最近ますます注目されている認知症保険。

ブームに乗って慌てて契約するのではなく、

商品の特徴をよく検討したうえで、慎重に選択することをお勧めします。

認知症保険についてのまとめ

・各社特徴あり、加入条件など確認が必要

・認知症と診断されて一時金が支払われても認知症の治療そのものにお金がかかるわけではない

・毎月保険料を支払うよりも貯蓄に回す方がメリットが大きい場合が多い

・認知症に伴うトラブルや損害が発生したときの補償を行うほけんもあり

コメントを残す